(10.12.2024)

Tažżnmaz ve ižtirak hissesi satżž kazancż istisnasżnda sona geliniyor. Bu varlżklarżn kżsmi bölünmesinde de benzer bir...

|

(10.12.2024) Tažżnmaz ve ižtirak hissesi satżž kazancż istisnasżnda sona geliniyor. Bu varlżklarżn kżsmi bölünmesinde de benzer bir... |

|

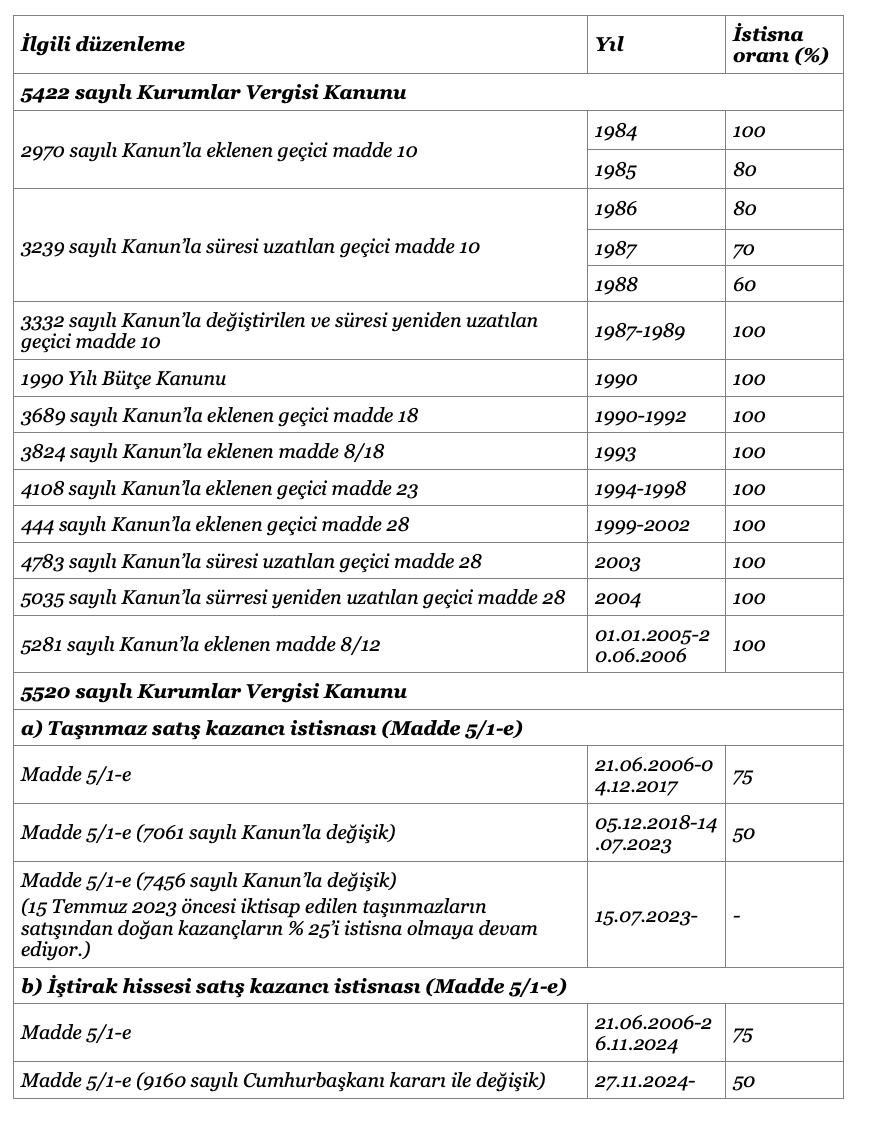

Tažżnmaz ve ižtirak hissesi satżž kazancż istisnasżnda sona geliniyor. Bu varlżklarżn kżsmi bölünmesinde de benzer bir süreç ilerliyor. Gelinen noktada son durum nedir, netležtireyim istedim. Tažżnmaz satżž kazancż istisnasżTažżnmaz satżžżndan elde edilen kazançlarżn %75’i, kožullarżn yerine gelmesi halinde, 2006 yżlżndan beri kurumlar vergisinden müstesna idi. 2017 yżlżnda 7061 sayżlż Kanun’la yapżlan dešižiklikle, istisna oranż %75’den %50’ye indirildi. Bu düzenleme 5 Aralżk 2027 tarihinde yürürlüše girdi ve kurum kazancżnżn; bu tarihten önce yapżlan satżžlarda %75’i, bu tarihten sonra yapżlan satżžlarda ise %50’si kurumlar vergisinden müstesna oldu. Daha sonra, 15 Temmuz 2023 tarihli Resmî Gazetede yayżmlanan 7456 sayżlż Kanun’la yapżlan düzenlemeyle, istisnaya son verildi, ancak düzenleme öncesi iktisap edilen tažżnmazlar için istisna, kazancżn %25’i ile sżnżrlż olarak devam ettirildi. Özetle, tažżnmaz satżžlarżnda istisna oranż, 5 Aralżk 2017 öncesi satżžlarda %75, 5 Aralżk 2017 -14 Temmuz 2023 arasż dönemde %50, 15 Temmuz 2023 sonrasż satżžlarda; tažżnmazżn iktisap tarihi bu tarihten önce ise %25, sonra ise istisna yok. Żžtirak hissesi satżž kazancż istisnasżŻžtirak hissesi satżžżnda elde edilen kurum kazançlarżnżn %75’i, 5520 sayżlż Kurumlar Vergisi Kanunu’nun yürürlüše girdiši 2006 yżlżndan beri kurumlar vergisinden müstesna idi. 27 Kasżm 2024 tarihli Resmî Gazete’de yayżmlanan 9160 sayżlż Cumhurbažkanż kararżyla, istisna oranż %50’ye indirildi. Cumhurbažkanż’na, 28 Aralżk 2023 tarihli Resmî Gazete’de yayżmlanan 7491 sayżlż Kanun’la yapżlan düzenlemeyle, istisna oranżnż sżfżra kadar indirme veya %100’e kadar artżrma yetkisi verilmižti. Dešižiklik bu yetki çerçevesinde Cumhurbažkanż kararżyla yapżldż. Cumhurbažkanż kararż, yayżmż tarihinde yürürlüše girdi. Żžtirak hissesinin iktisap tarihine bašlż bir düzenleme de yapżlmadż. Dolayżsżyla, bu tarihe kadar yapżlan satżžlardan došan kazancżn % 75’i, bu tarihten itibaren yapżlan satżžlardan došan kazancżn ise % 50’si kurumlar vergisinden müstesna. Tažżnmaz ve ižtirak hissesi bölünmesiKurumlar Vergisi Kanunu’nun 19. maddesinin üçüncü fżkrasżnżn (b) bendi hükmüne göre, tažżnmazlar ve ižtirak hisseleri ile üretim ve hizmet ižletmeleri, belirli kožullar çerçevesinde, kżsmi bölünmeye konu edilebilmekteydi. 15 Temmuz 2023 tarihli Resmî Gazete’de yayżmlanan 7456 sayżlż Kanun’la yapżlan dešižiklikle, tažżnmazlar kżsmi bölünme kapsamżndan çżkartżldż. Düzenleme, 1 Ocak 2024 tarihinde yürürlüše girdi. Żžtirak hissesi bölünmesiyle ilgili yeni bir düzenleme yok. Żžtirak hisselerinin bölünmeye konu edilmesi mümkün. Tažżnmaz tesliminde KDV istisnasżTažżnmaz teslimlerinde uzun yżllardan beri, kurumlar vergisi istisnasżna paralel katma dešer vergisi istisnasż da vardż. 7456 sayżlż Kanun’la kurumlarżn, 15 Temmuz 2023 tarihinden itibaren iktisap ettikleri tažżnmazlarżn satżžżnda uygulanan katma dešer vergisi istisnasż kaldżrżldż. Żžtirak hissesi tesliminde KDV istisnasżTažżnmaz teslimlerinde oldušu gibi ižtirak hissesi teslimlerinde de uzun yżllardan beri, kurumlar vergisi istisnasżna paralel katma dešer vergisi istisnasż da vardż. Yukarżda da ifade ettišim gibi, 15 Temmuz 2023 sonrasżnda iktisap edilen tažżnmazlarżn tesliminde var olan istisna kaldżrżldż. Ancak ižtirak hisselerine iližkin istisna konusunda bir dešižiklik yapżlmadż. Katma Dešer Vergisi Kanunu’nda hem hisse senetleri hem de iki yżldan fazla süreyle elde tutulan ižtirak hisselerinin tesliminde katma dešer vergisi istisnasżna iližkin hüküm var. Bu düzenlemelerin her ikisi de halen yürürlükte. Beklenen düzenlemelerYukarżda tažżnmaz ve ižtirak hissesi satżžlarżnda istisna düzenlemelerini ve bu varlżklarżn kżsmi bölünmeye konu edilmelerine iližkin düzenlemeleri özetledim. Özetten de fark edileceši gibi, tažżnmazlarla ilgili kurumlar vergisi istisnasż ve kżsmi bölünmeyle ilgili süreç tamamlanmżž gözüküyor. Żžtirak hisseleriyle ilgili süreç ise geçtišimiz günlerde yürürlüše giren Cumhurbažkanż kararżyla bažlamżž oldu. Devamżnżn da geleceši anlažżlżyor. Yakżn zamanda ižtirak hisselerinin satżžżndan elde edilen kazançlarla ilgili kurumlar vergisi istisnasżnżn son bulacašżnż tahmin etmek zor dešil. Bunun ižareti, 2 Ašustos 2024 tarihli Resmî Gazete’de yayżmlanan 7524 sayżlż Kanun hazżrlżklarż sżrasżnda kamuoyuna yansżyan dokümanlarda verilmižti. Hisse senedi teslimlerinin katma dešer vergisinden müstesna olmaya devam edecešini söylemek mümkün. Hisse senetleri dżžżndaki, iki yżldan fazla elde tutulan ižtirak hisseleriyle ilgili istisnanżn devam edip etmeyecešine iližkin bir ižaret yok. Tažżnmaz ve ižtirak hissesi satżž kazancż istisnasżnżn tarihi geližimiTažżnmaz ve ižtirak hissesi satżžżndan došan kazançlara iližkin istisna, 1984 yżlżnda 2970 sayżlż Kanun’la 5422 sayżlż Kurumlar Vergisi Kanunu’na eklenen geçici 10. maddeyle vergi mevzuatżna girdi. Özü büyük ölçüde dešižmeden, çežitli maddelerde farklż žekillerde düzenlenmiž olarak günümüze kadar geldi. Tažżnmaz satżžżnda katma dešer vergisi istisnasżnda da benzer bir geližim var ama bu bölümde ilgilenenler için kurumlar vergisi istisnasżyla sżnżrlż bir özet yapmak isterim. Żstisnanżn yżllar itibariyle, yürürlükte olan yasal dayanašż ve istisna oranż ažašżdaki seyri izledi. Żstisnanżn yżllar itibariyle, yürürlükte olan yasal dayanašż ve istisna oranż

Kaynak: Recep Bżyżk / Ekonomim.com |